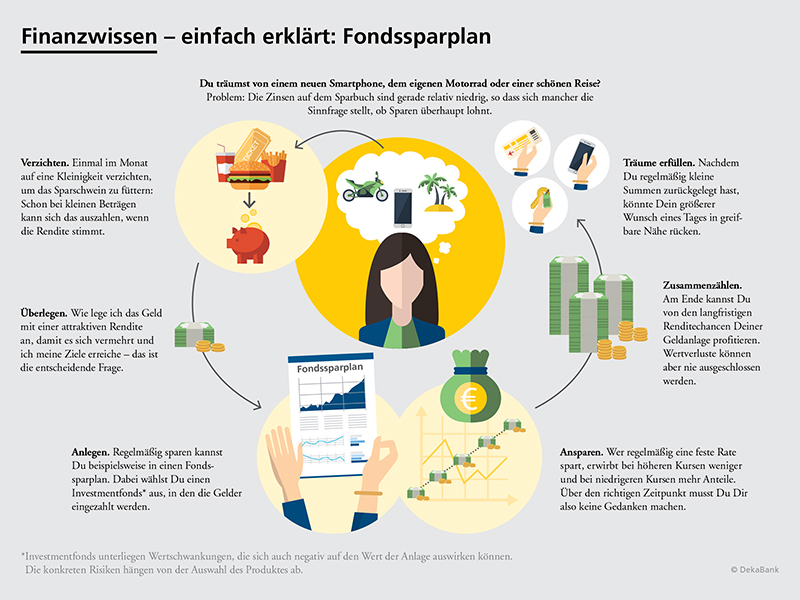

Mit dem Sparen ist das gerade derzeit so eine Sache. Die Zinsen auf dem Sparbuch sind sehr niedrig, so dass sich mancher die Sinnfrage stellt. Zielführender ist es stattdessen nach einer attraktiven Rendite Ausschau zu halten.

Chance-/Risiko-Profil

Regelmäßiges Sparen und Ertragschancen lassen sich beispielsweise in einem Fondssparplan vereinen. Es besteht die Wahl zwischen Investmentfonds mit unterschiedlichem Chance-/Risiko-Profil, so dass sich für jeden eine Anlage finden sollte, die dem eigenen Sicherheitsbedürfnis entspricht. So besteht die Möglichkeit, dass je nach Anlagehorizont langfristige Renditechancen der Kapitalmärkte genutzt werden.

Flexibel

Die Sparraten können ab 25 Euro frei gewählt, jederzeit geändert und bei Bedarf sogar ausgesetzt werden. Neben der Summe wird auch das Datum der Abbuchung und auf Wunsch eine Dynamisierung festgelegt, d. h. die Sparrate wird jährlich um einen bestimmten Prozentsatz erhöht. Anleger können von den Renditechancen an den Kapitalmärkten partizipieren, wobei sich kapitalmarktbedingte Wert- und Währungsschwankungen negativ auf die Anlage auswirken können. Für den Kauf, die Betreuung und Verwahrung der Anteile werden Gebühren fällig, deren Höhe von der Auswahl des konkreten Produktes abhängt.

Bequem

Wer regelmäßig eine feste Rate spart, nutzt den sogenannten Durchschnittskosteneffekt: Bei höheren Kursen werden weniger und bei niedrigeren Kursen mehr Anteile erworben. Über den richtigen Zeitpunkt der Anlage muss man sich daher keine Gedanken machen. Dazu kommt der Zinseszinseffekt, der darin besteht, dass die automatisch wiederangelegten Erträge wiederum Erträge abwerfen.

Fondssparpläne sind übrigens sehr beliebt, um Vermögenswirksame Leistungen anzulegen. Darauf hat in Deutschland die große Mehrheit der Arbeitnehmer Anspruch.