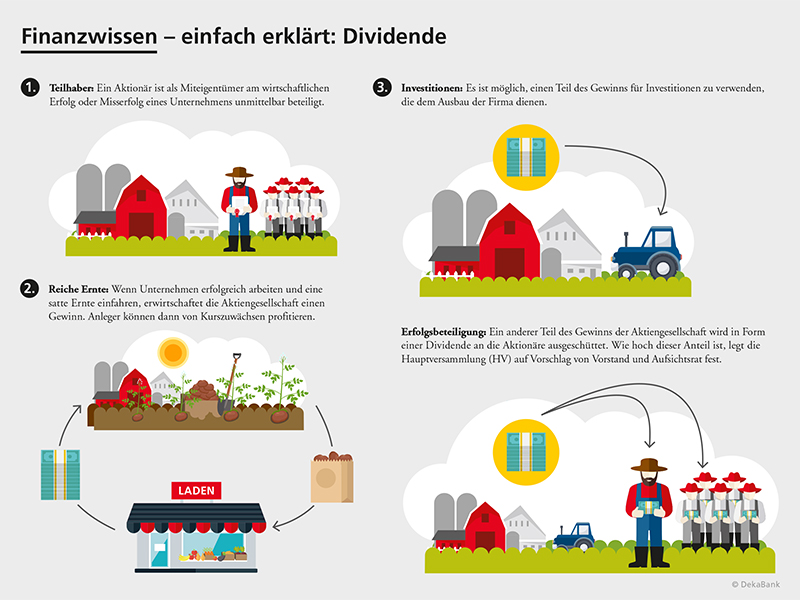

Eine Aktiengesellschaft erwirtschaftet einen Gewinn. Das ist für alle Beteiligten erfreulich. Doch was soll mit dem Überschuss geschehen? Ein Teil kann beispielsweise in Investitionen wie zum Beispiel den Ausbau der Firma fließen, ein anderer an die Aktionäre verteilt werden. Denn diese sind als Miteigentümer am wirtschaftlichen Erfolg oder Misserfolg eines Unternehmens beteiligt. Das Recht auf einen Anteil am Bilanzgewinn der Firma, auch Dividende genannt, ist im Aktiengesetz geregelt. Der Begriff Dividende stammt vom lateinischen Wort „dividenda“ ab und bedeutet sinngemäß, dass etwas zu verteilen ist.

Jährliche Hauptversammlung

Ebenfalls im Aktiengesetz verankert und wichtig ist das Recht der Teilhaber, an der Hauptversammlung (HV) teilnehmen zu können. Bei der Versammlung wird auf Vorschlag von Vorstand und Aufsichtsrat festgelegt, wie hoch die Dividende sein soll.

Der festgelegte Betrag wird dann pro Aktie am Tag nach der HV an die Aktionäre ausgeschüttet. Dies spiegelt sich zumeist auch im Kurs der Aktie wider, von dem die Dividende abgezogen wird. Beispiel: Die Aktie notiert am Tag der HV bei 50 Euro, die Dividende beträgt 2 Euro je Anteilsschein. Am nächsten Handelstag reduziert sich der Kurs der Aktie somit rechnerisch auf 48 Euro.

Dividendenrendite

Häufig taucht auch der Begriff Dividendenrendite auf. Sie gibt eine Art Verzinsung des angelegten Kapitals an. Bei der Berechnung wird die Dividende in Relation zum Kurs der Aktie gesetzt. Im Beispiel notiert die Aktie bei 50 Euro, und es wird eine Dividende von 2 Euro gezahlt. Die Dividendenrendite beträgt somit 4 Prozent (2 Euro*100/50 Euro). Als Besonderheit ist zu beachten, dass bei US-amerikanischen Unternehmen die Dividende zumeist nicht jährlich – wie bei den meisten europäischen Aktiengesellschaften – ausgeschüttet wird, sondern vierteljährlich. Wie bei allen Wertpapieranlagen können sich kapitalmarktbedingte Wert- und Währungsschwankungen negativ auf die Anlage auswirken.