Zusätzliche Zahlung vom Arbeitgeber und dann noch Zulagen vom Staat oben drauf – wer lässt sich das freiwillig entgehen? 🙂 Vor allem Berufsstarter wollen anfangs noch nichts von Vermögensaufbau hören, sondern zunächst einmal mit dem erst verdienten Geld so richtig auf den Putz hauen. Doch ein kleines Vermögen kann sich so gut wie von selbst aufbauen, ohne dass man es merkt.

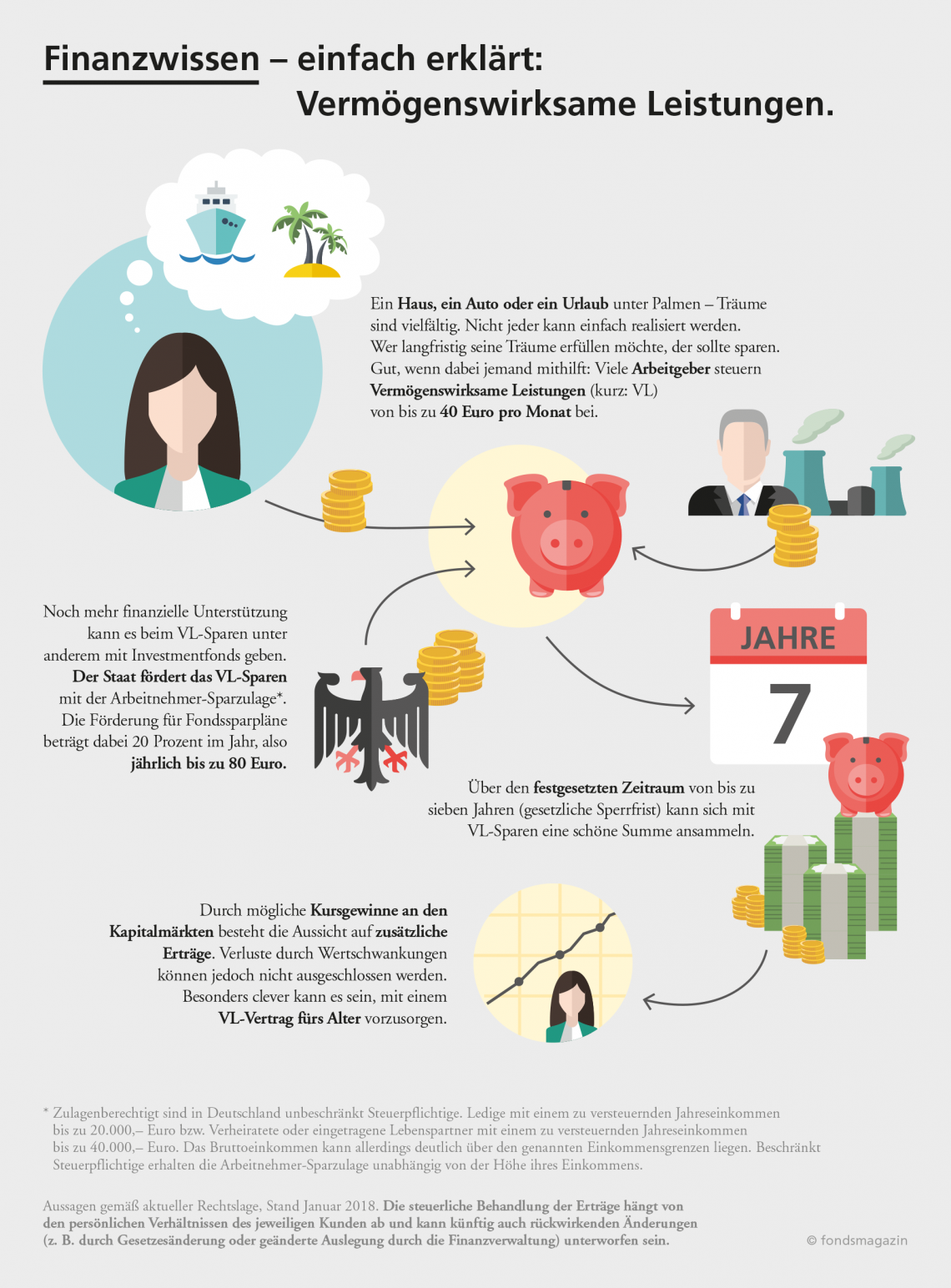

Bei den Vermögenswirksamen Leistungen (VL) handelt es sich um (freiwillige) Beiträge des Arbeitgebers, welche er auf das Gehalt oben drauf zahlt. Diese Beiträge sollen den Arbeitnehmer bei der Vermögensbildung unterstützen. Bis zu 40 Euro im Monat kann ein Chef an VL bezahlen. Die genaue Höhe wird im Arbeitsvertag oder Tarifvertrag festgelegt.

Wenn dein Chef VL bezahlt, musst du einfach nur zu deiner Bank und dort einen VL-Vertrag eröffnen. Anschließend gehst du zu deinem Arbeitgeber und legst ihm eine Bestätigung über diesen Vertrag vor. Bei einem VL-Vertrag hast du grundsätzlich drei Varianten, dein Geld anzulegen: ein Banksparplan, ein Bausparvertrag oder ein Fondssparplan mit einer Mindestaktienquote von 60 Prozent. Für alle drei Sparformen musst du eine siebenjährige Sperrfrist einhalten, um die staatliche Förderung zu erhalten.

Je nachdem für welche Variante du dich entscheidest, bekommst du noch ein Geldgeschenk vom Staat oder von der Sparkasse Pforzheim Calw dazu.

Bei einer VL Anlage in einen Fondssparplan wäre es beispielsweise so: Wer den maximalen Förderbetrag von 400 Euro im Jahr anlegt, erhält 80 Euro Arbeitnehmersparzulage vom Staat dazu. Bei niedrigeren Sparbeträgen pro Jahr erhält man die Geldgeschenke vom Staat anteilig. Du erhältst also 20 Prozent Arbeitnehmersparzulage aus maximal 400 Euro Sparbetrag pro Jahr vom Staat als Geldgeschenk.

Wenn dein Arbeitgeber dir insgesamt weniger als 400 Euro im Jahr an VL bezahlt, kannst du natürlich auch selbst noch monatlich mit in den VL Vertrag einbezahlen, um die volle Förderung vom Staat zu erhalten.

Die Arbeitnehmersparzulage erhältst du jedoch nur, wenn du förderberechtigt bist. Förderberechtigt bedeutet in diesem Fall, dass dein zu versteuerndes Jahreseinkommen 20.000 Euro pro Jahr nicht überschreiten darf, wenn du ledig bist. 40.000 Euro beträgt die Grenze, wenn du verheiratet bist. Außerdem musst du unbeschränkt steuerpflichtig in Deutschland sein.

Bei einem Bausparvertrag erhältst du auch Förderungen vom Staat, während du bei einem Banksparplan eine Prämie am Ende der Laufzeit von der Sparkasse Pforzheim Calw bezahlt bekommst. Aber Achtung: Bei einem Bausparvertrag gelten andere Einkommensgrenzen als beim Fondssparplan.