Wohl in kaum einer Lebensphase bekommen Menschen so viel geschenkt wie als Kind. Doch die Halbwertszeit der Geschenke ist kurz – am Ende landet das meiste davon im Keller oder auf dem Dachboden. Wer langfristig sinnvoll schenken will, sollte über clevere Alternativen nachdenken. Je früher, desto besser.

Kinder haben viele Wünsche. Ein ferngesteuertes Auto, eine Raumstation oder ein neues Prinzessinnenkleid: Wer ein Spielwarengeschäft betritt, wird überflutet von vermeintlich wichtigen Dingen. Patenonkel, Oma und Tante sorgen für ständig neuen Nachschub. Das Kinderzimmer quillt über, doch die Tochter wächst schnell raus aus dem schicken Kleidchen. Es lohnt sich, umzudenken. Geburtstag, Ostern, Taufe, Schulanfang – Anlässe gibt es zahlreiche. Nicht immer ist das schnelle Geschenk das Beste. Und nicht immer muss ein Präsent sichtbar sein. Denn: Erwachsene können viel für den erfolgreichen finanziellen Start des Nachwuchses tun. Ein Geschenk mehr oder weniger wird der Sprössling an Weihnachten kaum bemerken. Wer aber freut sich später nicht über ein finanzielles Polster?

Früher war das einfach: Opa und Oma gingen zur Bank und eröffneten ein Sparbuch. Darauf zahlten sie jeden Monat einen kleinen Betrag. Zu besonderen Anlässen gab es auch mal mehr. Am 18. Geburtstag wurde das Sparbuch feierlich übergeben. Dann sorgte der Zins dafür, dass eine hübsche Summe zusammenkam.

Das ist vorbei. Festgeld, Bausparvertrag oder Tagesgeldkonto werfen praktisch keine Erträge ab. Und auf bessere Zeiten können Zinssparer erst einmal nicht hoffen, die Niedrigzinsphase wird selbst bei einer leichten Erhöhung des Leitzinses noch länger anhalten. Sparzinsen, wie wir sie von früher kennen, werden wir vielleicht um das Jahr 2030 wieder sehen. In den kommenden fünf Jahren müssen wir uns wohl mit maximal zwei Prozent zufriedengeben. Die aktuelle Inflation lässt die Kaufkraft des Angesparten zusätzlich schrumpfen.

Warum nicht Aktien schenken?

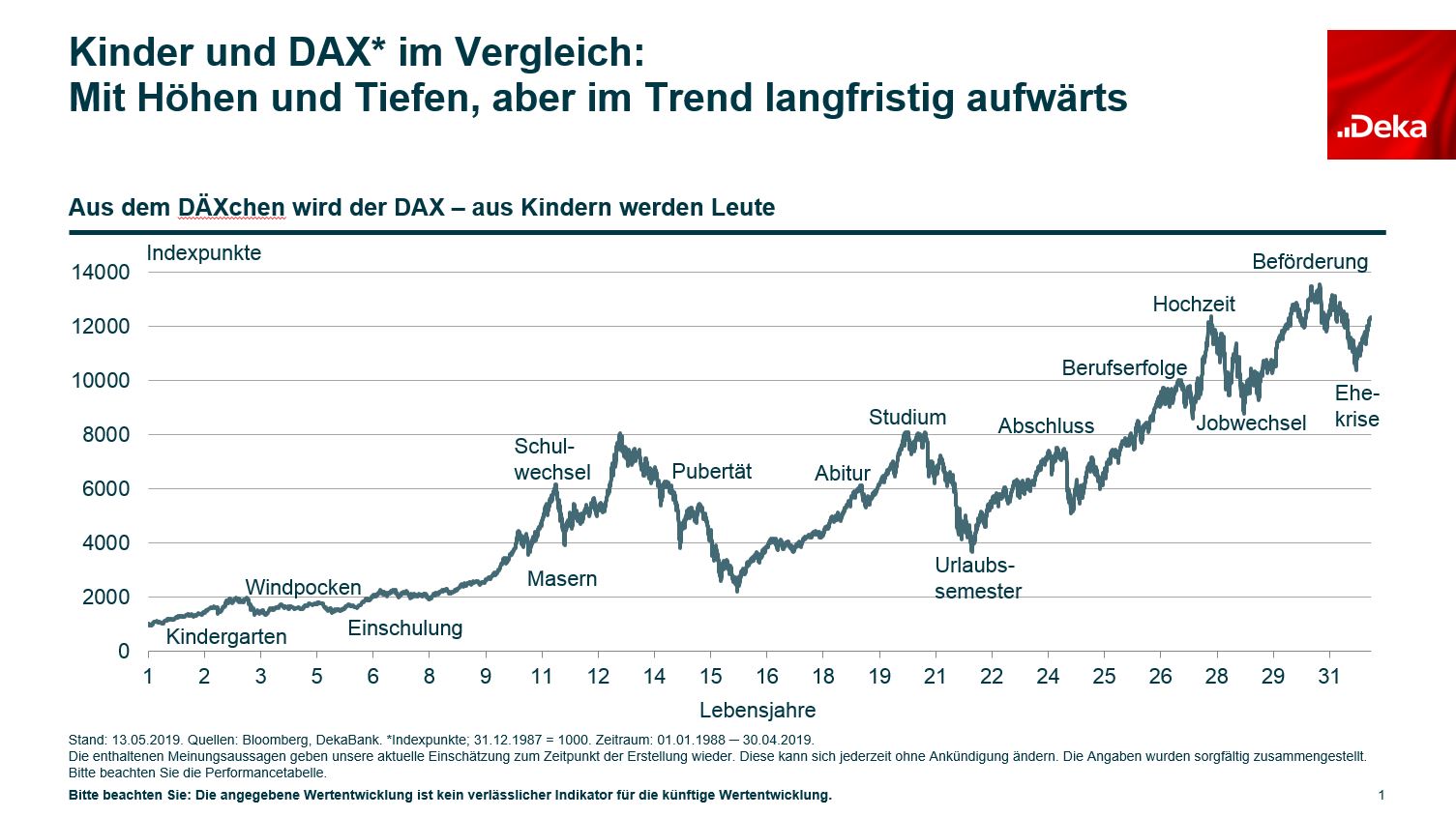

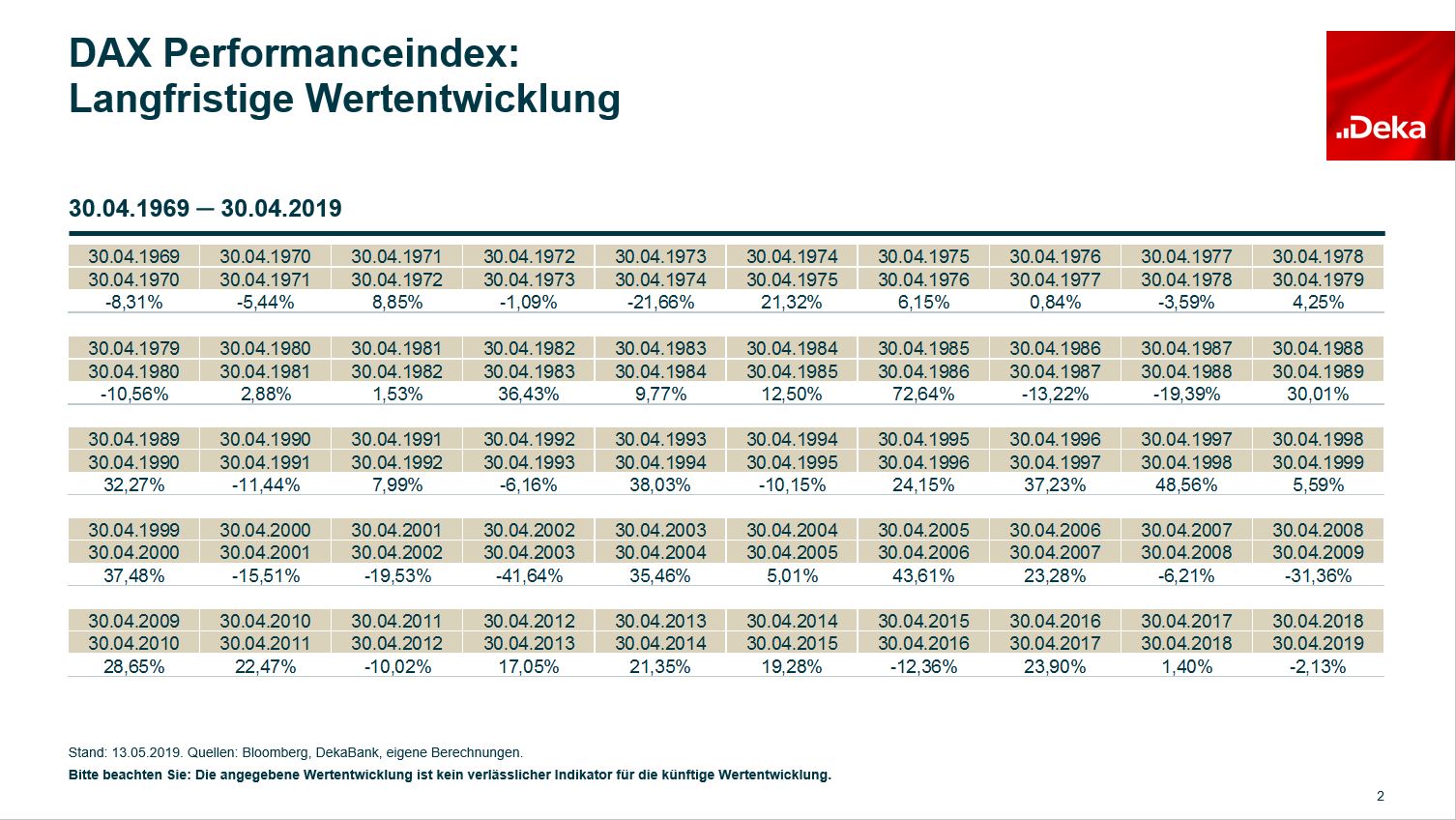

Aktie statt Autospielzeug: Was im ersten Moment seltsam klingt, hat lukrative Effekte. Denn: Mit einem breit gestreuten Aktienfonds beteiligen Sie sich an erfolgreichen Unternehmen – und das grundsolide. So hätte Opa mit einem Sparplan von der Geburtsstunde des Deutschen Aktienindex 1988 bis heute einen jährlichen Wertzuwachs von circa acht Prozent auf das angelegte Geld erwirtschaftet. Das ist das Ergebnis aus dem DAX-Renditedreieck des Deutschen Aktieninstituts, das auf Initiative der Deka die historischen Renditen für monatliche Sparpläne errechnet hat. Diese so genannte Rendite ist entscheidend: Von ihr hängt ab, wie groß am Ende der gesparte Betrag ist und wie viel dabei die erzielten Erträge ausmachen.

Beispiel: Wer für das Kind aktuell jeden Monat 100 Euro auf dem Sparbuch anlegt, bekommt praktisch gar keine Zinsen. Aber selbst bei einer angenommenen Verzinsung von 1,0 Prozent jährlich wird nicht viel mehr aus dem Geld. Nach 18 Jahren gerade mal rund 23.000 Euro. Wer hingegen am Aktienmarkt durchaus erreichbare Renditen von fünf Prozent erzielt, kann nach 18 Jahren mit 34.660 Euro rechnen. Eingesetzt wurden jeweils 21.600 Euro. Im ersten Szenario machen die Kapitalerträge nur etwa 2.000 Euro aus, im zweiten Fall mit 13.000 Euro ein Vielfaches.

Das Ergebnis dieser Beispielrechnung stellt keine Prognose oder Garantie dar und basiert auf den angenommenen Renditesätzen, ohne Berücksichtigung von Kosten. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung einer Anlage. Zu beachten sind die Kurs- und Währungsrisiken: So können sich Kursschwankungen der Kapitalmärkte negativ auf Ihre Anlage auswirken und Währungsschwankungen an den Devisenmärkten die Fondsperformance belasten.

Wichtig ist: früh anfangen

Fangen Sie am besten schon bei der Geburt oder Taufe an, für den kleinen Liebling zu sparen. Wer so früh anfängt, profitiert doppelt. Erstens: Die Verlustgefahr sinkt mit der Anlagedauer. Je länger der Anlagehorizont ist, desto größer sind die Chancen, dass sich Schwankungen an der Börse ausgleichen. Zweitens: Wer langfristig denkt, nutzt die Wucht des Zinseszinseffekts voll aus. Das bedeutet: Die erwirtschafteten Gewinne werfen wieder zusätzliche Gewinne ab, da sie reinvestiert werden. Das Vermögen wächst also exponentiell. Viele Anleger unterschätzen den Zinseszinseffekt.

Auch für Börsenmuffel geeignet

Eine Anlage an den Finanzmärkten ist nicht nur was für Profis, sondern eignet sich auch für Einsteiger. Für alle, die über viele Jahre ein kleines Vermögen für den Nachwuchs aufbauen wollen, sind Sparpläne mit Investmentfonds eine gute Option. Sie empfehlen sich auch für Börsenmuffel, da der Anleger nichts weiter tun muss.

Nach Berechnungen des Deutschen Aktieninstituts erzielten Fondssparpläne in den DAX mit 30-jähriger Laufzeit in der Vergangenheit Renditen zwischen 6 und 8 Prozent im Jahr. Sie sind schon mit regelmäßigen Sparbeiträgen ab 25 Euro zu haben. Und das Beste daran: Es gibt sie speziell für Kinder.

Zu bestimmten Anlässen wie Geburtstag oder zur Kommunion oder Konfirmation können die Gönner so ganz unkompliziert einen eigenen Fondssparplan schenken. Möglich sind auch Extra-Zuwendungen. Zum Beispiel zur Einschulung, zum Geburtstag, an Weihnachten oder wenn das Zeugnis des Filius besonders gut ausgefallen ist.

Schenken zahlt sich aus

Überlegen Sie also: Sollen wirklich alle Verwandte etwas zum Spielen schenken? Lässt sich die Anzahl der Geschenke auf ein vernünftiges Maß begrenzen? Wer von den Schenkenden freut sich, wenn er zusätzlich zu einem kleinen Geschenk mit einem Fondsparplan zum soliden Vermögensaufbau beitragen kann?

Fakt ist: Jeder Euro für ein Geschenk, den Sie heute in einen Fonds statt in die Spielzeugkiste stecken, kann sich am Ende um ein Vielfaches mehr für ihr Kind auszahlen.

Quelle: DekaBank