Konjunkturschwäche? Brexit? Handelskonflikt? Trotz Gegenwind werden deutsche Unternehmen 2019 Rekord-Dividenden ausschütten, hat die Deka errechnet. Anleger sollten sich aber nicht allein an der Dividendenhöhe orientieren.

Schön, wenn man sich auch in schwierigeren Börsenzeiten auf etwas felsenfest verlassen kann; in diesem Fall seit 203 Jahren: Ob in Wirtschaftskrisen oder Aufschwung, ob bei Crash oder Boom, ob in Friedenszeiten oder Krieg – die Anleger von York Water haben immer ihre Dividende bekommen. Jedes Jahr.

Mit dieser Beständigkeit ist der kleine Versorger aus Pennsylvania zwar einmalig und weder bei York Water noch bei anderen Aktiengesellschaften sind Dividendenzahlungen auf immer garantiert. Doch sind Unternehmen, die seit Jahrzehnten ihren Aktionären die Gewinnbeteiligung überweisen, keine Seltenheit. Auch Großkonzerne wie Procter & Gamble, Novartis oder Allianz gehören dazu. Sie und viele andere sorgen dafür, dass 2019 erneut ein erfreuliches Dividendenjahr wird.

„Es sind gerade solche Unternehmen, die für Langfrist-Anleger besonders interessant sind”, sagt Ilga Haubelt. Sie managt bei der Fondsgesellschaft den DekaDividendenstrategie – und sucht dafür global 150 bis 200 Aktiengesellschaften die ihre Dividende nachhaltig zahlen und möglichst steigern können.

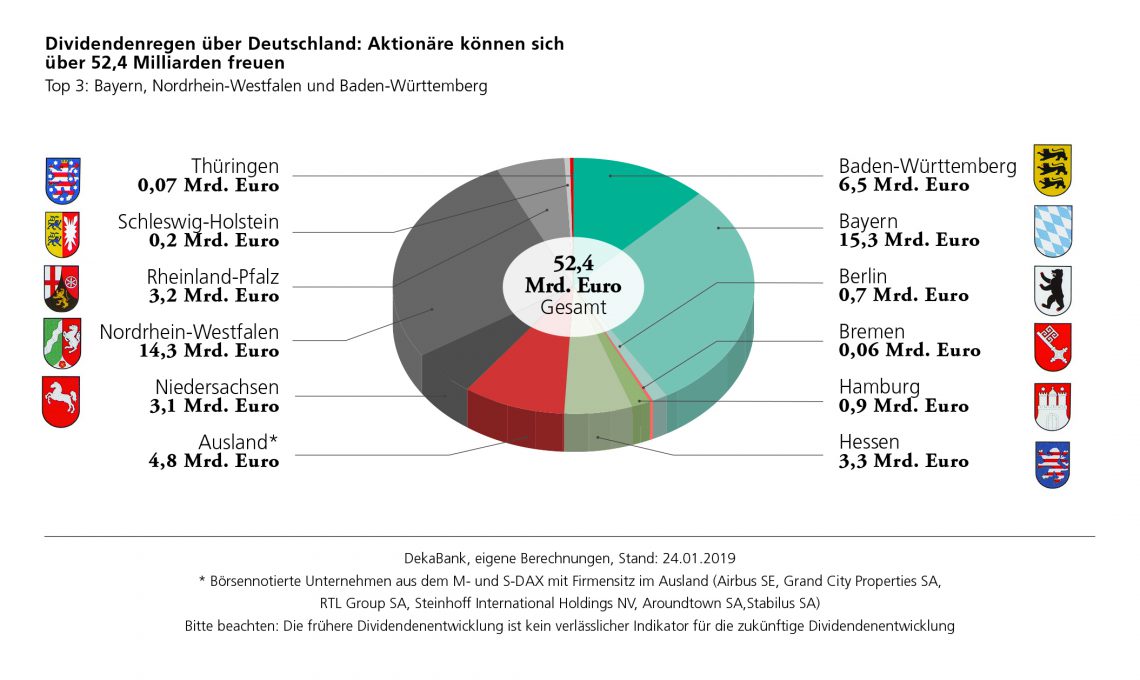

In diesem Jahr erwartet die Deka ein weiteres Rekordjahr bei der Dividendenhöhe. Sie prognostiziert allein von deutschen Unternehmen Ausschüttungen in Höhe von rund 52,4 Milliarden Euro, nach 44,6 Milliarden im Vorjahr. Auf den DAX entfallen rund 38 Milliarden Euro. Damit haben sich die Gewinnbeteiligungen für Aktionäre seit 2009 in etwa verdoppelt. Grundlage der Deka-Berechnung sind die Dividendenprognosen für die 160 im DAX, M-DAX und S-DAX gelisteten Unternehmen.

Nachhaltigkeit gesucht

Auch in anderen Börsenregionen der Welt ist mit Zuwächsen zu rechnen. Trotz steigender Verschuldungsrate würden die US-Unternehmen die Dividendenhöhe noch einmal steigern, und auch in Japan gebe es generell eine Trendwende, so Haubelt. Ähnlich wie in Deutschland nehme der Druck auf die Vorstände zu, verlässlich höhere Dividenden auszuschütten.

Hierzulande hat sich jüngst BASF-Chef Martin Brudermüller zu einer Politik nachhaltig steigender Dividenden bekannt. Schwergewichte wie die Allianz verfolgen eine solche Politik bereits seit Jahren – und unabhängig von konjunkturellen Unwägbarkeiten. Die Anleger sollen so bei Laune und bei der Stange gehalten werden. Das nützt im Effekt auch der Stabilität des Kurses.

Die Beständigkeit ist gerade für den Langfristanleger bei allem Jubel um einzelne Höchstausschüttungen entscheidend. Denn was nützt die höchste Ausschüttungssumme, wenn zugleich der Kurs auf Sinkflug geht? Deshalb sollten sich interessierte Anleger auch nicht von Losungen wie „Dividenden sind der neue Zins“ irreführen lassen. Zwar sind die Renditen von Dividenden im Vergleich zu den Zinsen von Bundes- oder Unternehmensanleihen oft sehr erfreulich. Eine beispielhafte Rechnung macht aber deutlich, wo der Unterschied liegt: 2018 hat Daimler 3,65 Euro Dividende je Aktie gezahlt; bei einem Aktienkurs von rund 69 Euro im Mai 2018 ergab das eine Rendite von gut 5 Prozent. Bei einem Kurs von aktuell um die 52 Euro steigt die Dividendenrendite auf rund 7 Prozent – aber nur weil die Aktie im Vergleich zum Vorjahr gefallen ist. Es ist sogar denkbar, dass Daimler die Dividende kürzen wird. Dann sitzen die Aktionäre auf Kursverlusten und erhalten eine geringere Dividende als erhofft.

Rundum-Recherche für die beste Mischung

Glücklicherweise ist eine solche Entwicklung auf längere Sicht meist die Ausnahme – vor allem bei der Investition in Qualitätsaktien. Im Gegenteil: Die nachhaltig ausschüttungsorientierten Firmen stabilisieren über die Zeit gesehen ein Börseninvestment.

Darum empfiehlt es sich, nicht nur auf die Ausschüttungskönige zu schauen. Ilga Haubelt und ihre Teamkollegen bei der Deka sprechen Jahr für Jahr direkt mit rund 2000 Managern, besuchen Unternehmen, Messen oder Konferenzen. „In den Gesprächen geht es darum, welche Wachstumsperspektiven und Herausforderungen die Firmen haben, wie hoch der Investitionsbedarf ist – und aus Dividendensicht natürlich, was das für die künftigen Ausschüttungen bedeutet.”

Die Autoindustrie etwa stehe gerade vor Umwälzungen beim technologischen Wandel hin zu vernetzten Autos und Elektroantrieben. Da brauche es mehr Geld für die Investitionen – die Dividenden könnten darunter leiden.

Im Deka-Dividendenstrategie sei darum derzeit bis auf Toyota kaum ein Autohersteller vertreten. 2018 habe in der zweiten Jahreshälfte manch zyklischer Titel das Fondsportfolio noch verlassen müssen. Der Anteil von US-Aktien sei mit rund 42 Prozent zudem deutlich niedriger als bei global investierenden Fonds ohne Fokus auf Dividendentitel. „Europäische Firmen schütten einfach mehr aus”, sagt Haubelt.

Quelle: fondsmagazin

Bitte beachten Sie: Die vergangene Dividendenrendite ist kein verlässlicher Indikator für die künftige Dividendenrendite.

Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.